※本ページはアフィリエイト広告を利用しています

さて、居住する不動産(以下「土地建物等」)を売却して、利益が出た場合に使える「3,000万円の特別控除」という特例について説明しました。

土地や建物を売却したときの所得税は3つの要素で決まります。詳しくご説明しますね。

しかし、バブル崩壊以後、かつてベッドタウンとして栄えた場所に購入した自宅を売却して利益を得るケースは少なくなっており、3,000万円の特別控除を使えないという人もいると思います。

そこで、今回は、逆に「損失が出た」場合に使える特例について説明します。

条件に該当すれば、所得税を大きく減らし、還付金を受けることで損失を取り戻すことができますので、新居を買い換えを検討されている方は、資金計画の参考にしてくださいね。

自宅の売却損が、最長3年間の所得税を減らしてくれます

まず、不動産を売却したとき、所得税の計算の基礎となる「譲渡所得」は、(譲渡収入−取得費−譲渡費用)という算式で求められます。

ここで、譲渡所得がマイナスになった場合、このマイナスの数値を「譲渡損失」といいます。

たとえば不動産を売却して700万円の収入を得たとして、取得費や譲渡費用を合わせて900万円あれば、譲渡損失200万円ということになります。

譲渡収入がいくら多額であっても、計算上、譲渡損失となる場合、確定申告や納税は必要ありません。

譲渡損失は、原則、給与や事業など他の所得と合算することができないため、申告したとしても、税額計算に影響しないからです。

しかし、売却した土地建物等が、「居住用」であれば、特例により譲渡損失を他の所得から差し引ける可能性があります。

このような特例は複数存在しますが、今回は、代表的なものとして、「マイホームを買換えた場合に使える特例」(以下「買換え特例」)に限って解説します。

買換え特例には、「損益通算」と「繰越控除」という2つの効果があります。

まず、損益通算とは、譲渡損失を、給与など、他の種類の所得から差し引けるというものです。

たとえば、会社員がマイホームを売却し、給与の所得が500万円、譲渡損失が300万円あるとすると、通常は給与所得500万円に対する所得税がかかるところ、損益通算をすることによって、500万円-300万円=200万円として税金を計算することができるようになります。

次に、繰越控除とは、損益通算をしても引ききれないほどの譲渡損失が発生した場合、最長3年間にわたって損失を繰り越せるというものです。

給与所得が500万円、譲渡損失が800万円あったとすると、損益通算をしても損失が300万円残ってしまいますよね。

この300万円の損失を翌年以降の所得と合算することができるのです。

買い換え特例とローン控除は重複適用できます。

買換え特例は、特段のデメリットなく、大きな節税効果が期待できますので、条件に該当する場合、積極的に利用したいところです。

買換え特例を適用するための複雑な条件をわかりやすく説明します

買換え特例には、3,000万円の特別控除よりも、さらに多くの条件があります。

本記事では代表的な条件について解説しますが、国税庁のホームページも合わせて確認しておきましょう。

1 自分が住んでいるマイホームを譲渡すること

⇒以前に住んでいたマイホームの場合でも、住まなくなった日から3年目の12月31日までに譲渡していれば問題ありません。

2 譲渡の年の1月1日における所有期間が5年を超える資産(旧居宅)で日本国内にあるものの譲渡であること

⇒所有期間とは、契約日ではなく、引渡し日ベースで考えます。

なお、たとえ所有期間そのものが5年を超えていても、売却した年の1月1日時点で5年未満だとアウトです。

とくに間違いの多いポイントですので、注意しましょう。

3 譲渡の年の前年の1月1日から売却の年の翌年12月31日までの間に日本国内にある資産(新居宅)で家屋の床面積が50㎡以上であるものを取得すること

⇒床面積が50㎡という条件は、「居住用」の部分の面積ですので、新居の一部を事業用や貸付用に使う場合は注意が必要です。

4 買換資産(新居宅)を取得した年の翌年12月31日までの間に居住の用に供すること又は供する見込みであること

⇒「居住の用に供する見込みがある」として特例をいったん適用していても、実際に翌年の12月31日までに居住をスタートしていなければ特例を使えなくなります。

そういった場合は修正申告をし、減税を受けていた分の所得税を追加納税しなくてはなりません。

5 買換資産(新居宅)を取得した年の12月31日において買換資産について償還期間10年以上の住宅ローンを有すること

⇒住宅ローン契約時点ではなく、12月31日時点で判定することに注意しましょう。

6 旧居宅の売主と買主が、親子や夫婦など特別の関係にないこと

⇒特別の関係とは、生計を一にする親族や、内縁関係にある人なども含まれます。

これらの条件のほか、過去3年以内に譲渡所得に関する特例を受けている場合は、その特例の内容によっては、買い換え特例が使えなくなる可能性があります。

以上のすべての条件を満たせば、買換え特例を適用できますので、確定申告によって、手続きを進めていきましょう。

買い換え特例を使うための手続きについて詳しく説明していきますね

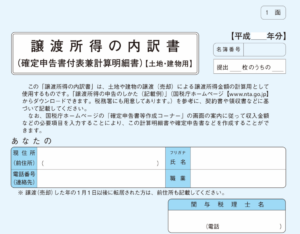

まずは、譲渡所得を申告する際に共通して必要となる「譲渡所得の内訳書」という書面を作成し、譲渡損失の金額を計算します。

ここで計算した内容を、確定申告書に転記します。

さらに、買換え特例を適用するためには、以下の書面を提出する必要があります。

1 居住用財産の譲渡損失の金額の明細書(確定申告書付表)

2 居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書

3 譲渡資産に係る登記事項証明書、売買契約書の写しその他これらに類する書類

⇒譲渡した年の1月1日において、譲渡資産の所有期間が5年を超えることや、土地の面積を示すために必要です。

4 戸籍の附票の写し等

⇒こちらは、基本的に提出しなくても良いのですが、住民票に記載されていた住所と譲渡した資産の所在地とが異なる場合には、住んでいたことを示すものとして提出します。

6 買換資産に係る登記事項証明書、売買契約書の写し等

⇒新たに購入した自宅の取得年月日や面積を示すために必要となります。登記事項証明書は原本が必要になりますので、法務局で発行してもらいましょう。

7 取得をした買換資産に係る住宅借入金等の残高証明書

⇒年末頃に借り入れをした銀行等から送付されます。償還期間10年以上という条件をクリアしていることを示すためのものです。

8 確定申告書の提出の日までに買い換えた資産に住んでいない場合には、その旨及び住まいとして使用を開始する予定年月日その他の事項を記載したもの

⇒新居を購入したものの、引っ越しがまだという場合に必要となります。

決まった様式はないため、必要な情報を記した書面を自分で作成しなくてはなりません。

これらの書面をすべて揃えて確定申告をすることで、買い換え特例を受けることができます。

特例の計算方法や各書面の記載例については、国税庁が作成したパンフレットの【事例3】が参考になります

(紙の冊子で読みたい場合は、ご面倒をおかけしますが、以下の表紙の冊子を税務署でもらってください)。

以前は、さらに、居住していた事実を示すため、住民票(除票)を提出する必要がありましたが、現在は税務署でマイナンバーを通じて住民登録を確認できるため、提出不要となりました。

ただし、売却する建物の所在地に、住民登録がない場合は注意が必要です。

この場合、住民登録上は、「居住していなかった」ことになっているため、売却した建物に住んでいたことを示す書類(戸籍の附表など)を提出しなくてはなりません。

最後にお伝えしておきたいのが、特例を使うデメリットです。

一見、3,000万円の特別控除にはメリットばかりのように思えますが、住宅借入金等特別控除(いわゆる「ローン控除」)が使えなくなるという大きなデメリットがあります。

自宅を買い換えて、新たにローンを組むような人は、3,000万円の特別控除を使うか、ローン控除を使うかを選択することになります。

譲渡所得の金額や、ローンの金額によって、どちらの制度が有利になるかは変わってきますので、確定申告をする前に、よく検討しておく必要があるでしょう。

今回は、譲渡所得がプラスになった場合の特例について解説しました。

最後までお読みいただきありがとうございました。

最近のコメント